最近、友人が結婚して、医療保険(終身保険やがん保険)はどれがいいのか悩んでいました。

私も結婚したら医療保険に入るものだと思っていましたが、「条件を満たさないと給付金がもらえない」とか「結局、保険を使うことはなかった」というケースもありますよね。

だとすると、「貯金してたほうがマシなんじゃない?」「本当に医療保険は必要なの?」って疑問に思って調べてみました。医療保険は20代の若いうちに入ったほうが保険料が安くて良いっていいますが、先に私の結論を言ってしまうと、医療保険は必要ない!

ということです。その理由も含めて医療保険を解説していきます。

医療保険が不要な理由

公的医療保険の高額療養費制度で自己負担上限は約9万円前後になります。(年収約370万~約770万の人)

さらに、高額療養費制度を直近12か月以内に3回利用した場合、4回目以降は自己負担上限が4万4400円になり、負担が軽くなります。

終身医療保険が不要とする理由

3大疾病(がん、心疾患、脳血管疾患)の実状の入院日数は2ヶ月以内であること。

次に、医療保険の給付金と同額は貯金で簡単にカバーできること。

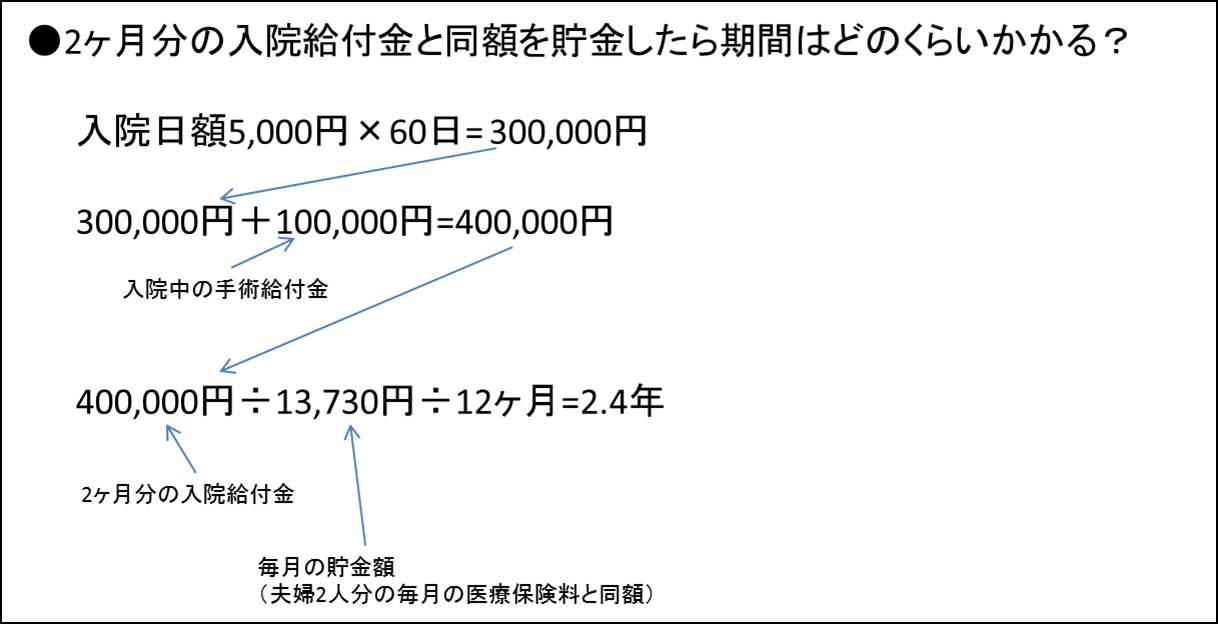

貯金で給付金と同額を貯めようと思ったらどのくらい期間が必要かは下の通りです。

※保険料や給付金は保険会社や保障内容で変わります。

医療資金として毎月約1万4千円貯金すれば、2年半もあれば1人分の給付金と同額を用意できます。夫婦2人分用意すると考えても5年間貯金すれば準備できます。

この事から、5年以上保険料を払うことで、支払ってきた保険料が給付金を上回り、結果として損していることになります。

また、給付を受けるには保険会社が定めた条件を満たしてなければならず、入院、手術すれば必ず給付されるものではありません。

そして注意してほしいのが、医療保険の保障には基本的に通院治療は含まれません。

ですが、大概の治療は通院治療で済んでしまいます。

よって、医療保険は不要と結論付けます。

がん保険を不要とする理由

がんになる確率は60歳を迎えるまで約7%、60歳の人が10年後にがんになる確率は15%と低いです。

では、保険に入らない代わりに保険料と同額を貯金したらいくら貯まるかというと

例えば、28歳の人が夫婦2人分の保険料(月13,730円)と同額を60歳になるまで貯金した場合、いくら貯まるかというと

13,730円×12ヶ月×32年=5,272,320円 です。十分な医療費が確保できますね。

また、保険には先進医療特約がありますが、先進医療を受ける可能性は極めて低いです。これについては後ほど解説します。

その他に先進医療特約に関して、保険会社が数百円の掛け金で200~300万の保障を付けられるのは、それだけ先進医療が使われないからです。

よって、がん保険は不要と結論付けます。

では、民間医療保険と公的医療保険について、もう少し詳しくお話していきます。

医療保険の役割とは

医療保険には公的保険と民間保険の2種類があります。

- 公的医療保険は、国民健康保険、健康保険(社会保険)

- 民間医療保険は、保険会社が売っている医療保険

公的医療保険は、日常的にかかる病気やケガの時に使いますよね。医療費が3割で済む保険です。

民間医療保険は、入院しなければならないような大病や大怪我をした時に、保険会社から給付金をもらって医療費の支出を抑える役割があります。

じゃあ、入院した時のために民間医療保険に入っていたほうがいいのでしょうか。

答えはノーです。

まず、私達は公的医療保険に加入して保険料を払ってますよね。

公的医療保険は「医療費が3割」だけではないんです。

高額療養費制度について、お話します。

高額療養費制度(こうがくりょうようひせいど)とは?

この制度を知ってる人は意外と少ないのではないでしょうか。私は医療保険について調べるまで知りませんでした(^^ゞ

高額療養費制度とは

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

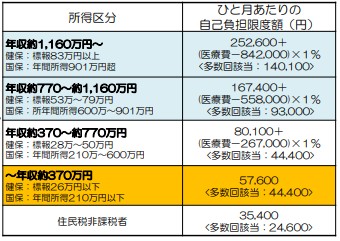

上限額は、年齢を所得に応じて定められています。

いくつかの条件を満たすことにより、負担を更に軽減するしくみも設けられています。引用:厚生労働省

つまり、1ヶ月にたくさんお金がかかっても一定の金額以上は払わなくていいという制度です。

収入によって上限額は違ってきますので、あなただったらいくらが上限になるのか見ていきましょう。

高額療養費制度 1ヶ月に支払う医療費の上限額は?

高額療養費制度は2015年1月1日から改定されました。

改定内容は、年収770万以上の人は自己負担額が増え、年収370万以下の人は自己負担額が軽減されました。

改定後の自己負担額は以下のようになっています。

年収が少ない「住民税非課税者」や「年収約370万円以下」の人はどんなに高額な治療を受けても1ヶ月の上限が定額で決まっています。

例えば年収400万の人が1ヶ月の総医療費に100万掛かったとします。

(総医療費とは、保険適用される診察費用の総額(10割)です。)

健康保険の自己負担は3割なので30万ですよね。

この場合は、

80,100+(1,000,000-267,000)×1%=8万7430円

となります。

計算式の考え方は

80,100円は3割自己負担で支払う基本上限額で、(1,000,000-267,000)×1%は、総医療費の上限額267,000円を超えたら、超えた分の金額の1%を80,100円にプラスして、合計した金額が実際に支払う金額ですよ。という計算です。

◆お金が戻ってくる流れ

- 会計窓口で30万払う。

- 高額療養費制度を利用した場合の自己負担額8万7430円を差し引く。

- 21万2570円が戻ってくる。

ということで、年収約370万~約770万円の人は1ヶ月の医療費負担は約9万円が上限になるということです。

また、1ヶ月で治療が終わればいいですが、長期入院で数ヶ月続けて高額な費用がかかる場合もありますよね。

この高額療養費制度には多数回該当した場合、さらに負担軽減するしくみがあるんです。

多数回該当とは、過去12ヶ月以内に3回以上、上限額に達した場合は、4回目から「多数回」該当となって、上限額が下がります。

つまり、先ほどの例でいうと、年収約370万~約770万円の人が4回目の高額療養費制度を利用する時、過去12ヶ月間で3回、上限額を超える医療費負担が発生した場合、4回目は4万4400円になって負担が軽くなるということです。

この高額療養費制度を利用する場合は、「認定証」が必要になります。

次は認定証について解説します。

高額療養費制度 認定証とは

正確には「限度額適用認定証」といいます。

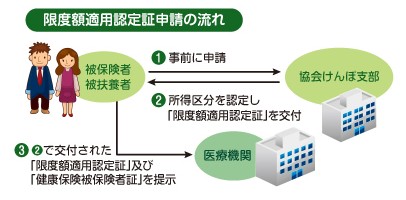

◆申請の流れ

出典:全国健康保険協会

会社勤めされている人を例にすると、協会けんぽ支部に申請書を提出することで、限度額適用認定証がもらえます。

申請から発行までは約1週間です。

その限度額適用認定証を医療機関の窓口に出すことで、高額療養費制度を利用することが可能となります。

◆申請に必要な書類

- 健康保険限度額適用認定申請書

- 健康保険限度額適用・標準負担額減額認定書

2つ必要なわけではなく、住民税非課税の人は、「健康保険限度額適用・標準負担額減額認定書」を、それ以外の人は「健康保険限度額適用認定申請書」をけんぽ支部に提出してください。

また、問い合わせ先は国民健康保険やその他の医療保険制度に加入されている方も、加入されている組合や協会に問い合わせて、申請に何が必要か、手続きはどうしたらいいかなど確認してください。

限度額適用認定書の有効期間は、加入している協会や組合が申請書を受け付けた日の属する月の1日(5月15日に受け付けた場合は、5月1日)から最長で1年間の範囲となります。(資格を取得した月の場合は資格取得日から最長で1年間)

また、申請書受付月より前の月の限度額適用認定証の交付はできません。日程に余裕を持って提出してください。

限度額適用されなかった分については、加入している協会や組合に「高額療養費支給申請書」を提出してください。

高額療養費の支給を受ける権利の消滅時効は、診療を受けた月の翌月の1日から2年です。

なので、この2年間の消滅時効にかかっていない高額療養費があれば、過去にさかのぼって、支給申請することができます。

高額療養費制度のデメリット① 月をまたいで発生した医療費は合算できない!

1ヶ月の医療費負担が軽くなるのはとても助かりますが、制度を利用する際に気をつけなければいけないことがあります。

高額療養費制度は、月の1日~末日の間にかかった医療費が対象となっています。

なので、先月と今月をまたいでかかった医療費は対象外となります。

例えば、3割の自己負担額が10万円かかった場合に、先月末に5万円、今月1日に5万円掛かったとします。年収約370万円~約770万円の人の1ヶ月の基本上限額が8万100円なので、この場合、1ヶ月5万円の医療費なので上限額を超えていないということになり、10万円はそのまま支払うことになります。

高額療養費制度のデメリット② 保険適用外の費用は対象にならない!

高額療養費制度とは、そもそも保険協会や保険組合等に加入している人が受けられる制度ですから、保険診療の範囲内の医療費が対象となります。

ですから、入院時の食事代や差額ベッド代、先進医療や自由診療にかかる医療費は全額自費となります。

厚生労働大臣が定める高度の医療技術を用いた療養で、保険の給付対象にするかどうかを評価する必要がある療養です。

保険外診療のことで、先進医療も含まれますが、美容外科などの整形とかも自由診療になります。厚生労働省が承認していない治療や薬を使うと自由診療となります。

また、自由診療を受けたことで体に不調が出て、病院で治療を受けた場合は、通常なら保険適用されるものでも保険適用外となりますので、自由診療を選択される際はご注意ください。

高額療養費制度 まとめ

ということで、公的医療保険の高額療養費制度について、民間保険との比較という観点でまとめると

- だいたいの会社員の場合、1ヶ月の医療費上限は8万~9万円

- 過去12ヶ月以内に3回、上限に達する医療費が発生した場合、4回目以降は上限が4万4400円になる。

- 入院時の食事代や差額ベッド代は対象外

- 先進医療や自由診療は対象外

ということです。

次は、民間医療保険についてお話をしていきます。

民間医療保険の特徴

民間医療保険は、保険会社が販売している「商品」です。

ですから、公的医療保険のように加入義務はありません。

でも、CMでもよく目にしますし、民間医療保険に入っていたほうが良いのかなって思いますよね?

では、民間医療保険の特徴はどんなものかというと大まかに4つの特徴があります。

- 加入は任意

- 加入するためには条件がある

- 保険料は加入者の年齢や保険の種類によって違う

- 給付金をもらうには条件がある

それぞれの特徴について、解説していきます。

加入は任意

先ほども言いましたが、民間医療保険は「商品」です。加入するということは「安心を買う」ということになります。商品ですから、買うか買わないかは消費者である私達の自由です。

ただし、誰しも加入できるものではありません。では、どんな場合は加入できないのでしょうか。

加入するためには条件がある

例えば、病院でガンを宣告された方が「じゃあ、民間医療保険に入ろう!」と思っても加入できません。

なぜなら、保険会社にメリットが無いからです。

保険会社は一企業ですから、保険という商品を売って、保険料から利益を上げています。ですから、保険会社としてはなるべく給付金を出さずに、保険料をもらいたいんです。

ですが、持病がある方やすでに入院が決まっている方、ガンの治療を行うことがわかっている方などが加入すると、保険料をほとんど払ってもらえず、給付金を支払うことになるので、保険会社としては損になるのです。

基本的には、民間医療保険は現在健康な人が加入対象となっていますが、持病のある方でも加入できる保険もあります。ただし、保険料は割高になります。

保険料は加入者の年齢や保険の種類によって違う

公的医療保険の保険料は、加入者の収入によって保険料が決まりますが、民間医療保険は加入者の年齢や保険の種類によって大きく変わります。

基本的な保険料は、年齢が若いほど安く、高齢になるごとに高くなります。理由は、年齢が高くなるほど、病気にかかるリスクが上がるからです。

だから民間保険に加入するなら、若い時に入ったほうが保険料が安くおさえられるので、「若いうちに入りなさい」なんて言われたりするんです。

民間保険の保険料は年齢だけでなく、先進医療が受けられる特約などのオプションをつけると保険料が上がります。

では、若いうちに加入することが本当にお得なのでしょうか?先進医療は誰でも受けられる治療法なのでしょうか?

それについても後でお話します。

給付金をもらうには条件がある

公的医療保険も民間医療保険も給付金を受け取るには申請が必要です。

公的医療保険には給付を受け取る際、これといった条件はありませんが、民間医療保険の場合は、申請すれば必ず受け取れるわけではありません。

例えば、入院、退院(入院1)をしてから180日以内に再入院(入院2)した場合は、入院1とみなし、給付金は入院1の時に支給してるのでもらうことはできません。

民間医療保険の場合、〇〇日以内などの日数が条件に入ってますので、ややこしいです(^_^;)

こうゆう部分も使い勝手が悪いなぁと個人的には思います。

また、違法行為が原因の事故や泥酔した状態を原因とする事故は対象外なので注意してください。

ここまでが民間医療保険の大まかな特徴です。

民間医療保険 3大疾病の給付無制限はメリットか?

民間医療保険のパンフレットに、「3大疾病(がん、心疾患、脳血管疾患)で入院した時は無制限でお支払い!」ということが記載されてますよね。

確かに大病を患った時、無制限で給付されるのは家計が助かりますが、「実際の入院日数って何日?何ヶ月?」と疑問に思ったので調べてみました。

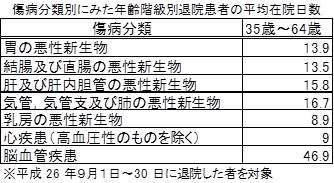

3大疾病での平均入院日数

医療保険を検討してる人は働き盛りの年齢の人がほとんどだと思うので、35歳~64歳を対象に平均入院日数をまとめました。

平均で見ると、一番長くて脳血管疾患の46.9日です。実際は2ヶ月入院するかしないかくらいなんです。

なので、民間医療保険の給付無制限にはさほどメリットとは感じませんね。

がん保険は必要ない理由について詳細を解説

保険会社の営業の方から、「がんは2人に1人がかかる病気なんです」なんていうセリフを聞いたことありませんか?

私は疑い深いので調べてみました。そしたら、「あ~なるほど」と納得しました。では、調べた結果を見てください。

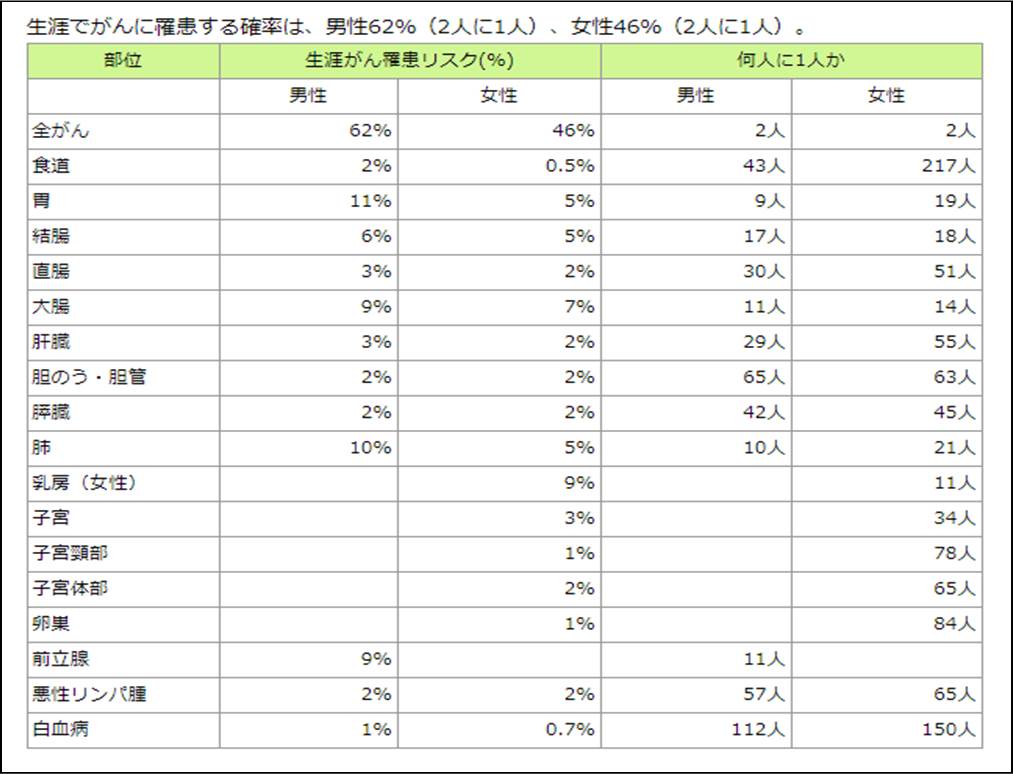

がんにかかる確率

出典:国立がん研究センターがん情報サービス『がん登録・統計』

上の表は2013年のデータです。表の一番上の文章を見てください。「生涯でがんに罹患する確率は、男性62%(2人に1人)、女性46%(2人に1人)」と記載されてますね。おそらく保険会社はこの情報をセールストークに使っていると思います。あくまでも私の勝手な考えですが(^_^)

でも、下の情報を見てみると、「恐れることはない!」と断言できます!

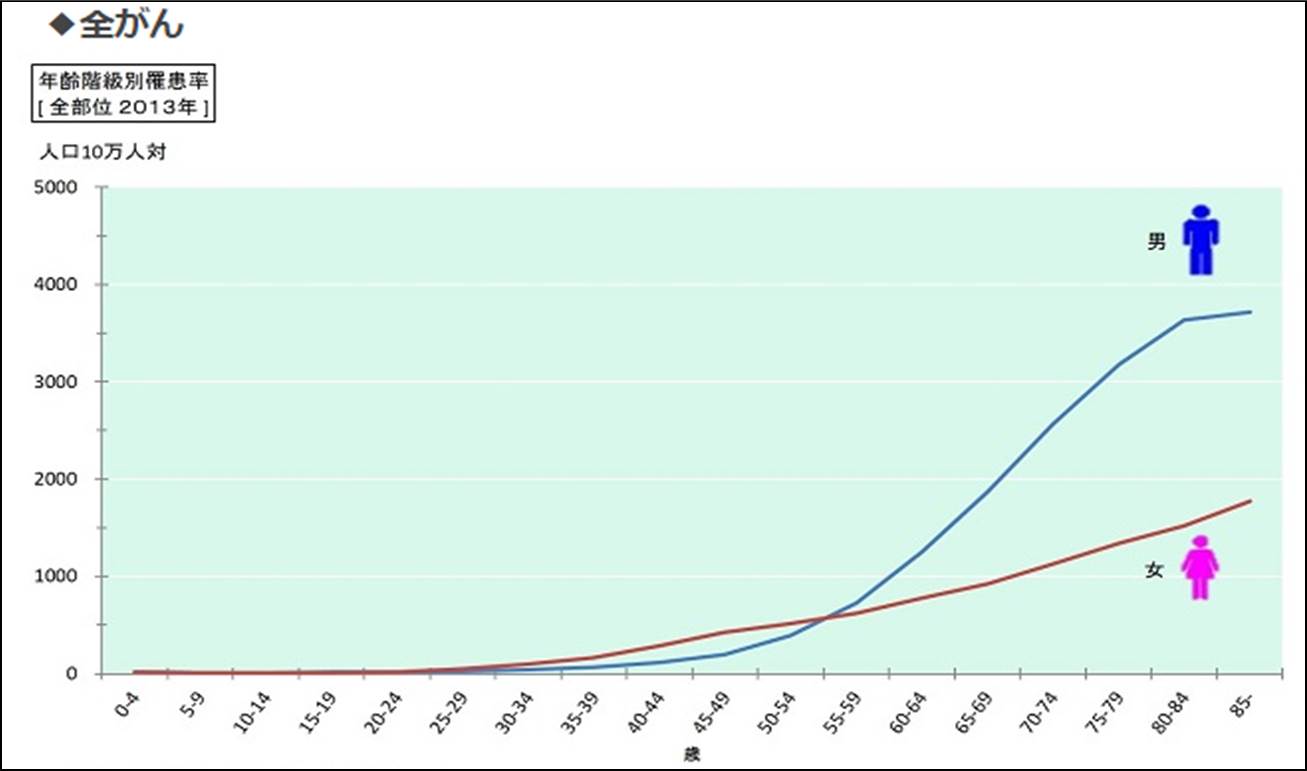

出典:国立がん研究センターがん情報サービス『がん登録・統計』

「2人に1人」という高い確率にしているのは、圧倒的に高齢者です。ですので、現役世代のがんになる確率が「2人に1人」ではないことがわかりますよね。

では、年齢別にがんにかかる確率をみていきましょう。

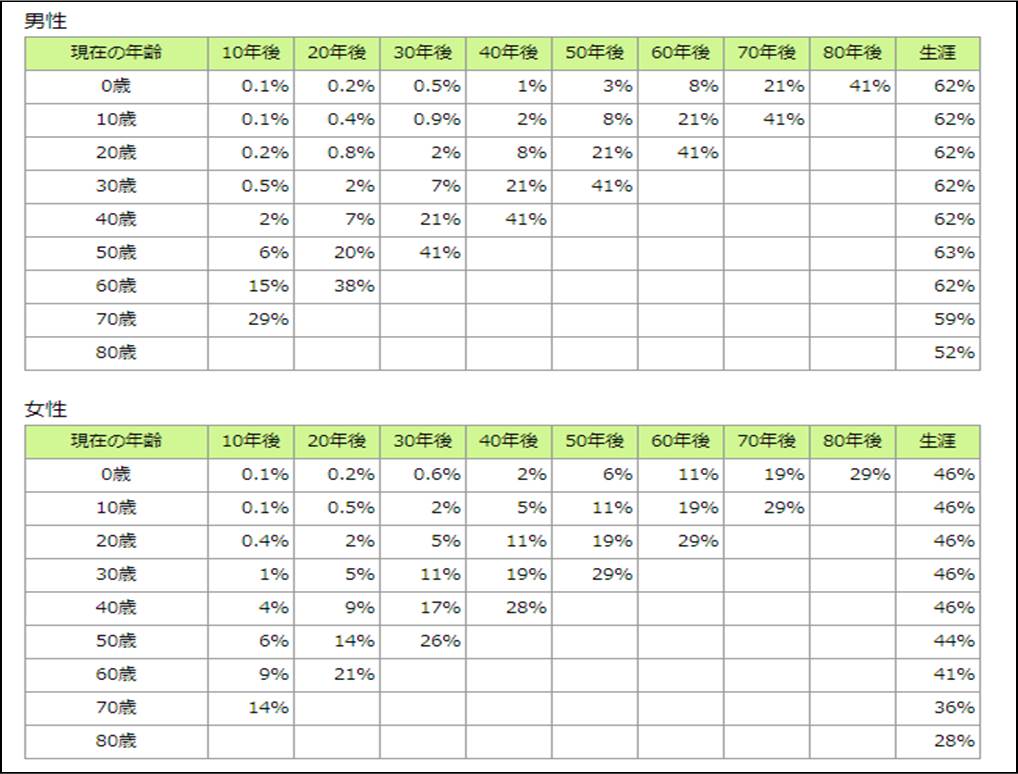

年齢別 〇〇年後にがんにかかる確率

出典:国立がん研究センターがん情報サービス『がん登録・統計』

男性30歳が30年後の60歳の時にがんになる確率は7%です。とても低い確率ですよね。現役世代が70歳~80歳になった時にがんになる確率が約40%で、女性では約30%という統計が出てます。

この結果から、保険の営業マンが言う「2人に1人ががんになる」は鵜呑みにしないでくださいね(^_^)

先進医療特約は宝の持ち腐れ!必要ない!

民間医療保険の保障内容にプラスして、高額保障してくれる先進医療特約を付加したほうが万が一の時にいいかなと考えがち。

でも、先進医療って、そんなに使う機会はないし、受けたい人が誰でも受けられるわけではないんです。

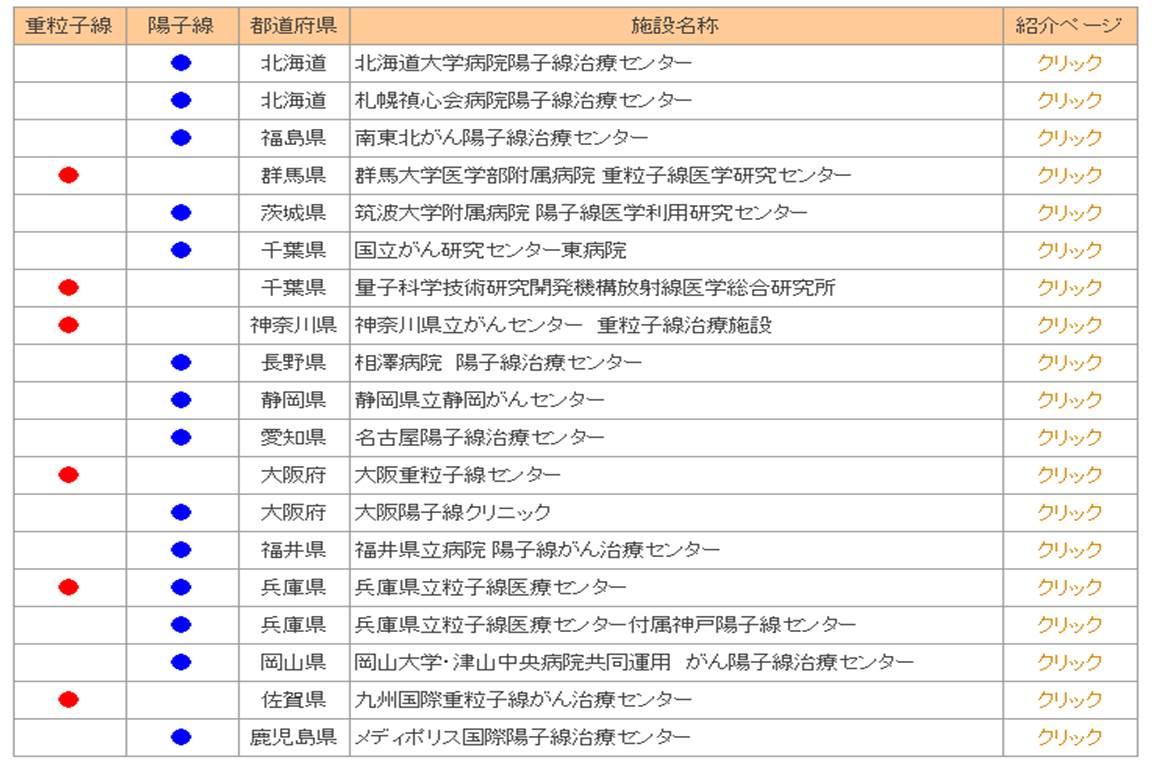

よく例に出される「陽子線治療」と「重粒子線治療」はどこの病院でも受けられるのか?下の表を見てください。

◆粒子線治療施設一覧

出典:公益財団法人 医用原子力技術研究振興財団

上の表で言うと、首都圏では千葉県と神奈川県にしかなく、兵庫県以外は「陽子線治療」と「重粒子線治療」両方を扱ってる施設はありません。

また、「陽子線治療」、「重粒子線治療」を受けるには条件があります。

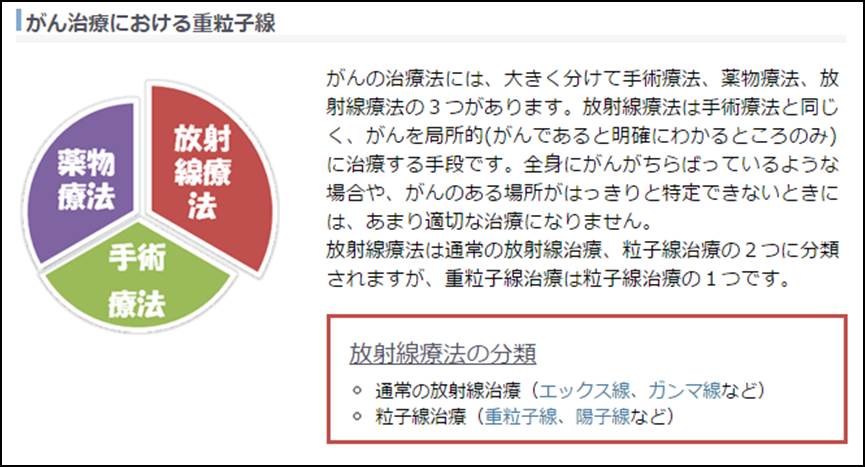

◆重粒子線治療の条件

出典:群馬大学 重粒子線医学研究センター

重粒子線治療は全身のあちこちにがんがあったり、どこにがん腫瘍があるのかわからない場合は適さない治療方法となります。

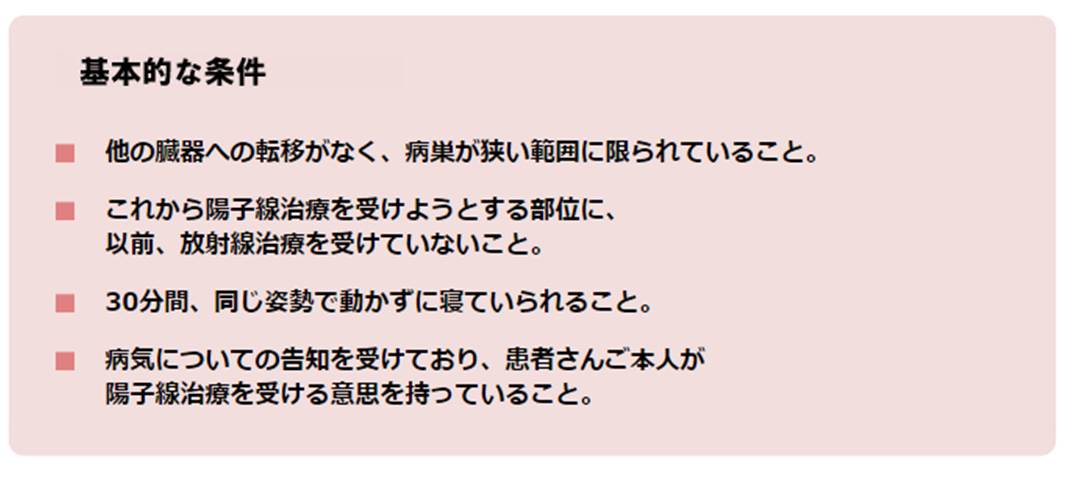

◆陽子線治療の条件

出典:筑波大学附属病院 陽子線治療センター

他の臓器への転移がないこととか病巣が狭いこととか、条件が結構厳しいですよね。

◆先進医療の実績

厚生労働省の平成28年度実績報告(平成27年7月1日~平成28年6月30日)を元に独自作成したものです。

一見すると、1年間で約2千件という実績は結構みんなやってるのかなと思うかもしれませんが、2017年の全がん患者数101万4千人(国立がん研究センター調べ)の中では、先進医療を受けてる患者の割合は約0.2%ということになります。

なので、先進医療特約を付加しても必要性が極めて低いということがわかります。

まとめ

現役世代が1年後に大病を患うことがわかっていれば、民間医療保険に加入していたほうがいいかもしれませんが、どうですか?近い将来、大病を患う自信がありますか?(^_^)

大抵の人は入院するほどのこともなく生活できていませんか?

であれば、民間医療保険に払う保険料と同額を保険の代わりに医療費用の口座を作って貯金してみてはどうでしょうか。数年後には保険の給付金以上のお金が貯まりますよ。つまり、健康な人が民間医療保険に入るのは損でしかないんです。トータルで見ると結局、給付金以上の保険料を払ってることになるので。

あとは、病気にならないように日頃の生活習慣を見直しましょう!(^_^)